股票配资网站 近期全球市场的两个新特征

【内容摘要】股票配资网站

另一个好处是在线配资炒股提供了更大的灵活性。投资者可以根据自己的需求和风险承受能力选择不同的配资金额和配资期限。他们可以根据市场情况来调整自己的投资策略,以适应不同的市场环境。

【一周综述】过去几周,全球金融市场基本围绕“降息交易”和“衰退交易”两大主线运行。但最近的三个交易日,全球市场出现了两个新特征。一是股市单独走升,但商品与债市走弱;二是美元与人民币同时走强。从第一个特征来看,一方面由于企业盈利上升,且主要由供给面好转推动,包括哈里斯接受CNN采访时对于传统能源看法转变,以及OPEC+提升产能预期;另一方面中期财报表现稳健,市场对于股市的关注和风险偏好上升。从第二个特征来看,一方面沙利文访华,市场对中美关系的忧虑缓和;另一方面强美元周期下人民币因独立因素升值,包括央行推动国债买卖避免长端利率过度下行及企业留存贸易顺差未结汇压力等。展望下一阶段,预计尽管全球市场降息交易依然是主流,但交易模式或更加多元。全球资金或对新兴市场风险资产投入更多关注,中国资产或受到一定青睐。

【关键数据】美国:二季度GDP修正值小幅上调,7月PCE稳健但收入增速降低, 核心PCE价格略低于预期,耐用消费品订单环比回升。欧洲:法国二季度GDP小幅下修;欧元区8月CPI初值回落。日本:8月东京都核心CPI回升,7月年轻人失业率意外回升。

【重要事件】美国:美联储评论降息路径,哈里斯接受电视专访。欧洲:英德领导人会面,法国总统拒绝左翼联盟执政。日本:央行官员表示将考虑金融市场走势。

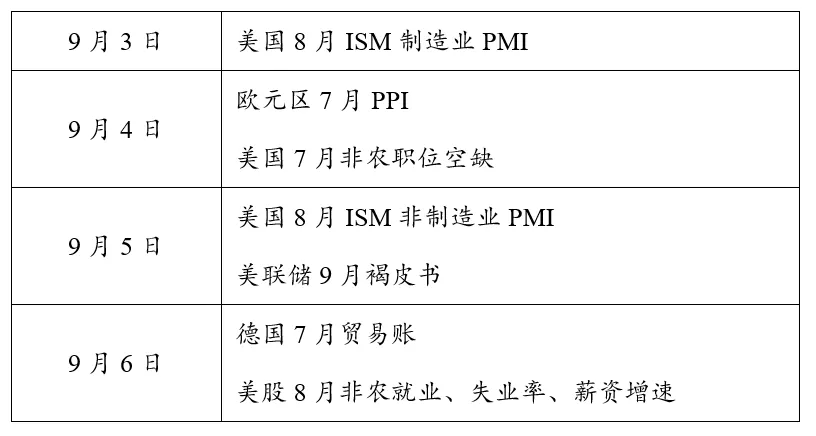

【本周关注】美国8月就业数据

【一周综述】

近期全球市场的两个新特征

过去几周,全球金融市场基本围绕“降息交易”和“衰退交易”两大主线运行。当宏观数据走弱,衰退预期增强时,全球市场出现股市、商品下行,但债市上行的“衰退交易”特征。当全球主要央行转向鸽派以应对衰退风险,“降息交易”则会推升股市、商品与债市。两种模式相互交替,最大受益者是债市,美股10年期国债收益率已从8月初的4.17%下行至最低3.80%附近,而全球股市先跌后涨,商品横向波动,衰退预期增强则走弱,降息预期占主导则走强。

不过,最近的三个交易日,全球市场出现了两个新特征。一是股市走升,但商品与债市走弱。近一周以来美股(道指和SP500)、欧洲和日本股指均不同程度上涨,但主要国家国债收益率上升,原油价格下跌,这种组合既不属于降息交易、也不属于衰退交易。二是美元与人民币同时走强。最近三个交易日,美元指数由100.5强势反弹至101.7,而美元兑人民币汇率则由7.13下行至7.09。

如何理解近期全球市场的两个新特征?

从第一个特征来看,一般全球市场股市单独走强往往由两个因素推动。一是企业盈利上升,且主要由供给面好转推动。比如全球供应链恢复、科技革命等,这种股市回暖并不会引发商品价格的同时上涨(区别于需求复苏型的股市上涨)。从近期看,美国总统候选人哈里斯接受CNN采访时对于传统能源看法转变(不再寻求禁止水力压裂技术),以及OPEC+提升产能预期,均有利于全球能源供给面预期改善。二是风险偏好回升,导致风险类资产上涨,其对股市的推动要强于商品。从近期情况看,随着各国数据表现稳健,市场对于前期过于悲观的衰退预期进行纠偏,叠加各国股市上市公司中期财报表现稳健,市场对于股市的关注和风险偏好上升。

从第二个特征来看,历史上中美汇率同时走强,也往往由两方面因素推动。一是中美关系改善,这将对两个大国同时构成利好,并反映在双边汇率上。近期,随着美国两党候选人交锋更多集中在国内问题上,市场对中美关系担忧减弱,而沙利文访华也带来中美加强联系沟通的好消息。二是强美元周期下人民币因独立因素升值。从近期基本面看,美元指数回升受到美国具有韧性的房地产与消费数据支撑,市场对于经济的“软着陆”信心增强,9月降息50bp的概率持续低于25bp,年内降息75bp和100bp的预期概率基本持平。中国方面,随着央行表态为防止长端利率超调,进一步完善央行国债买卖机制,中美利差收窄预期加强;此外,国内企业端因长期贸易顺差积累的未结汇美元存量存在集中压力,从而使人民币汇率走出独立行情。

展望下一阶段,预计尽管全球市场降息交易依然是主流(仍长期看好债券和黄金),但交易模式或更加多元。全球资金或对新兴市场及风险资产投入更多关注,在中美利差收窄和企业结汇动力增强预期下,中国资产或受到一定青睐。

【关键数据】

美国:PCE消费稳健,物价略低于预期

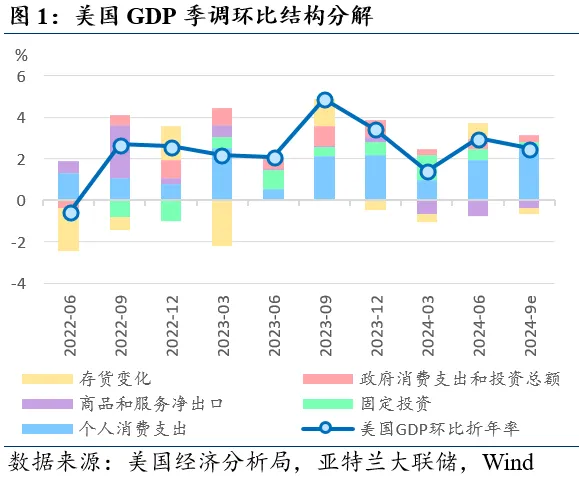

美国二季度GDP修正值小幅上调。美国经济分析局8月29日公布的数据显示,二季度美国GDP季调环比折年修正值+3.0%(初值+2.8%,前值+1.3%)。其中,个人消费贡献+2.0pp(初值1.6pp,前值+1.0pp),固定资产投资贡献+0.5pp(初值0.6pp,前值+1.2pp),净出口贡献-0.8pp(初值-0.7pp,前值-0.7pp),政府部门贡献+0.5pp(初值+0.5pp,前值+0.3pp),存货变化贡献+0.8pp(初值+0.8pp,前值-0.4pp)。亚特兰大联储8月30日更新的GDPNow预测数据显示,2024年三季度美国GDP预计季调年化环比增长2.5%,较上周预测上升0.5个百分点,主因个人消费预期强劲。

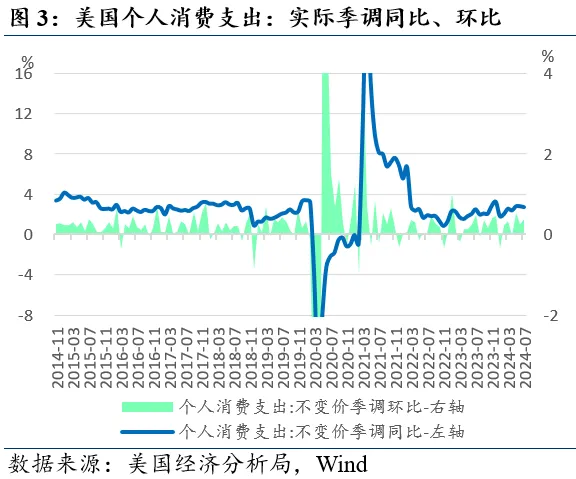

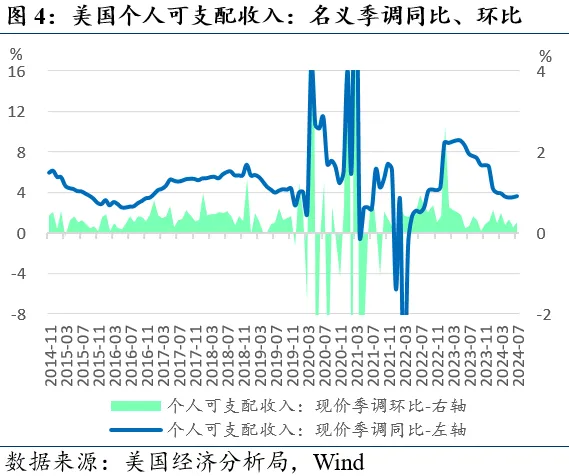

个人消费支出增速稳健但收入增速降低。美国经济分析局8月30日公布的数据显示,7月美国个人消费支出(PCE)现价季调折年19.581万亿美元,季调环比+0.5%(预期+0.5%,前值+0.3%),季调同比+5.3%(前值+5.4%)。按不变价格计算,季调环比+0.4%(前值+0.3%),季调同比+2.7%(前值+2.8%)。个人可支配收入现价季调环比+0.2(前值+0.4%),季调同比+3.6%(前值+3.5%)。按不变价格计算,季调环比+0.1%(前值+0.1%),季调同比+1.1%(前值+1.0%)。

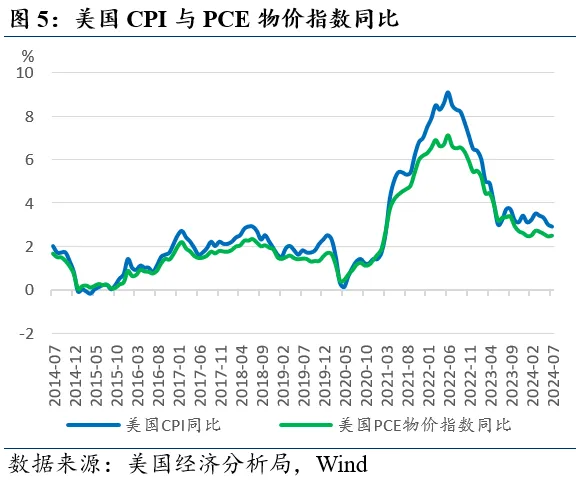

美国核心PCE价格略低于预期。美国经济分析局8月30日公布的数据显示,7月美国个人消费支出(PCE)物价指数季调环比+0.2%(前值+0.1%),季调同比+2.5%(预期+2.6%,前值+2.5%,同月CPI同比+2.9%)。核心PCE物价指数季调环比+0.2%(预期+0.2%,前值+0.2%),同比+2.6%(预期+2.7%,前值+2.6%,同月核心CPI同比+3.2%)。

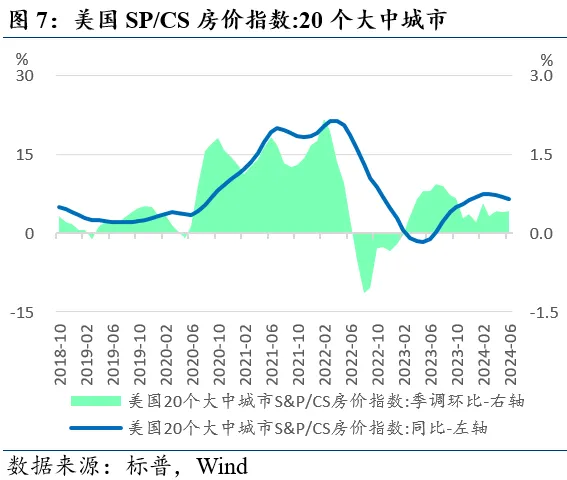

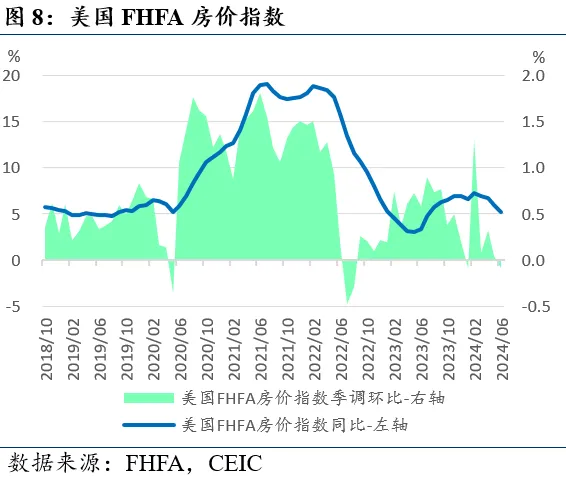

6月主要房价指数同比涨幅趋缓。8月27日公布的数据显示,美国6月S&P/CS20座大城市房价指数同比+6.5%(预期+6.0%,前值+6.9%),季调环比+0.4%(前值+0.4%)。6月FHFA房价指数同比+5.2%(前值+5.9%),季调环比-0.1%(预期+0.1%,前值0.0%)。

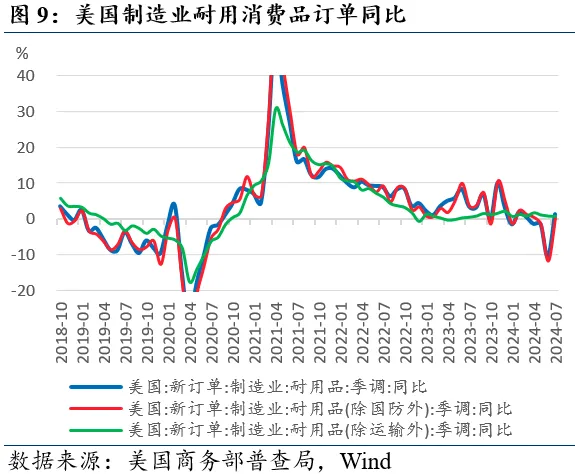

7月耐用消费品订单环比回升。美国商务部普查局8月26日发布的数据显示,7月美国制造业耐用品订单季调环比+9.9%(前值-6.9%),季调同比+1.3%(前值-10.6%);除国防外季调耐用品订单季调环比+10.4%(前值-7.5%),季调同比+0.4%(前值-11.7%);除运输外耐用品订单季调环比-0.2%(前值+0.1%),季调同比+0.7%(前值+0.7%)。

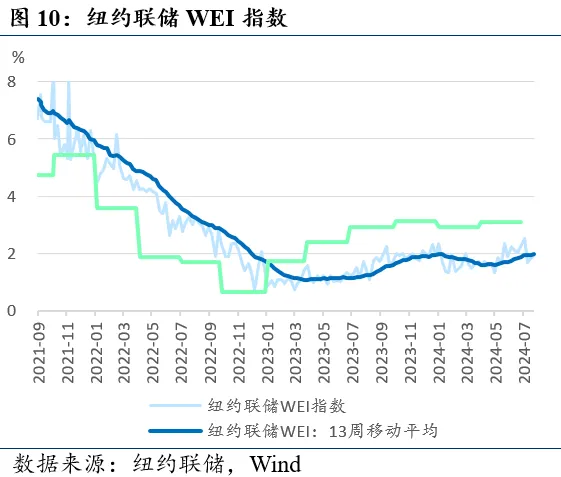

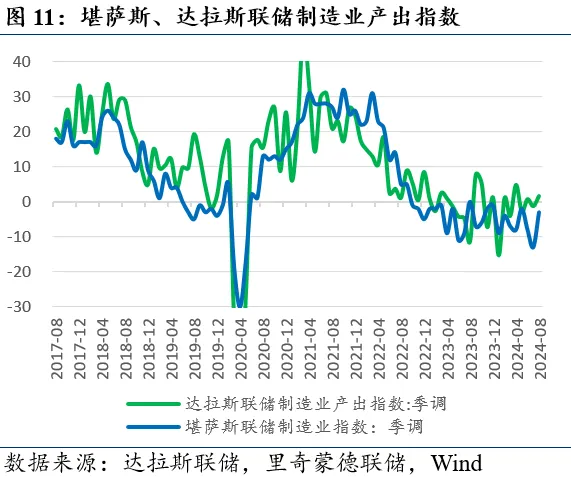

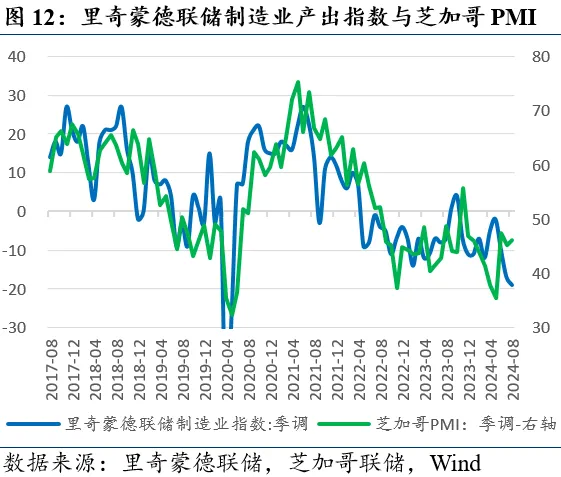

经济前瞻性指标。8月24日当周纽约联储周度经济指数(WEI)为+2.27%(前值由+2.32%下调至+1.86%)。8月堪萨斯联储制造业产出指数-3.0(前值-13.0);达拉斯联储制造业产出指数1.6(前值-1.3);里奇蒙德联储制造业综合指数-19.0(前值-17.0);8月芝加哥联储PMI为46.1(前值45.3)。

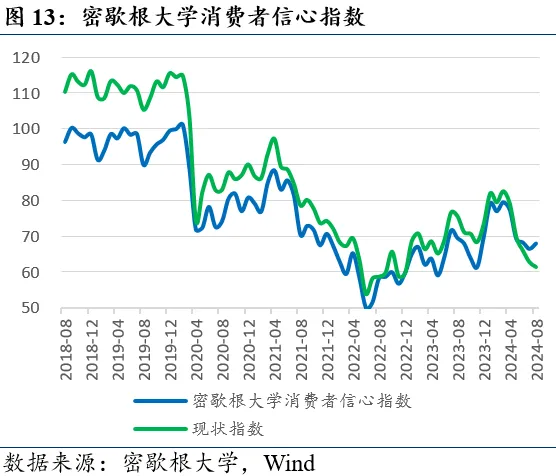

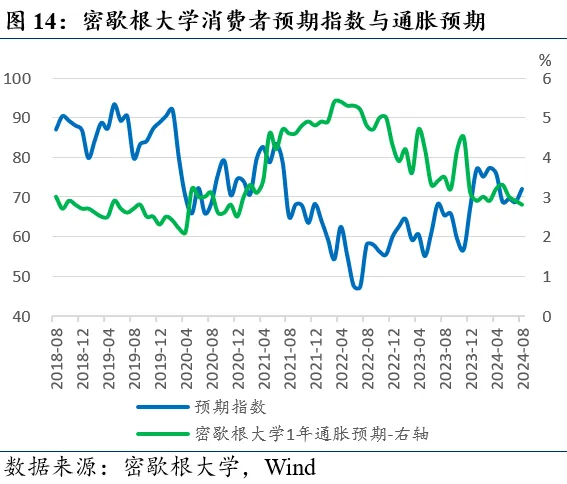

密歇根大学消费信心终值上调,通胀预期通胀下调。8月密歇根大学消费者信心指数为67.9(初值67.8,前值66.4),现状指数61.3(初值60.9,前值62.7),预期指数72.1(初值72.1,前值68.8),1年期通胀预期+2.8%(初值+2.9,前值+2.9%)。

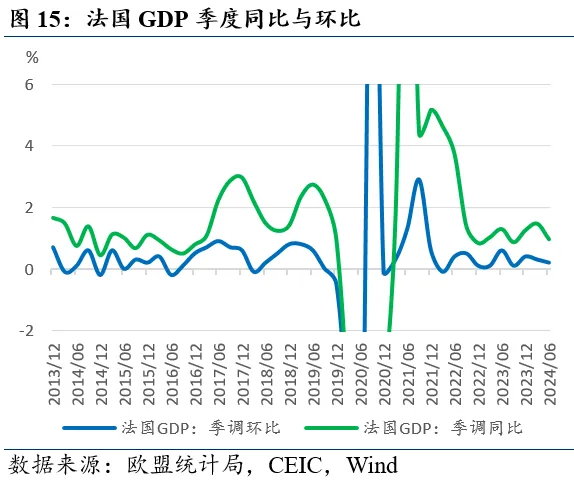

欧洲:景气指数低位回升,能源推动通胀回落法国二季度GDP小幅下修。法国统计局8月30日发布的数据显示,修正后二季度法国GDP季调环比+0.2%(初值+0.3%,前值+0.3%),季调同比+1.0%(初值+1.1%,前值+1.5%)

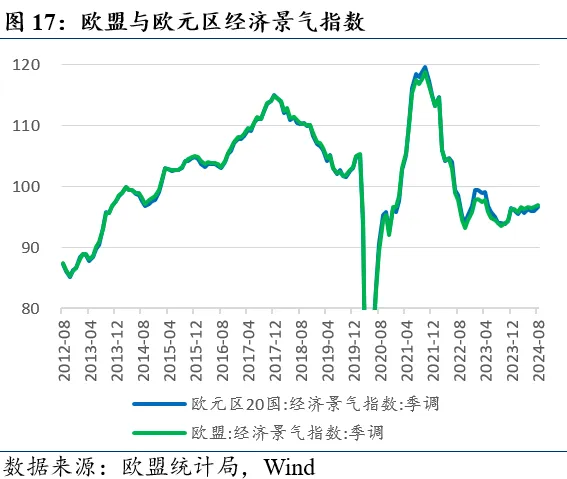

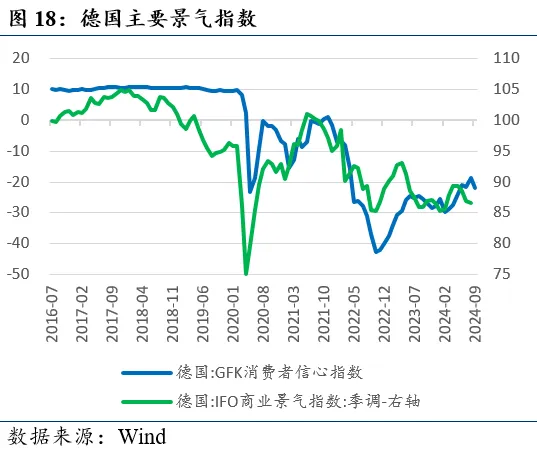

主要经济景气指数低位回升。欧盟统计局8月29日发布的数据显示,8月欧元区工业信心指数为-9.7(前值-10.4),营建信心指数为-6.5(前值-6.4),零售信心指数为-8.1(前值-9.1),服务业信心指数为4.8(前值6.2)。欧盟经济景气指数为96.9(前值96.5),欧元区20国为96.6(前值96.0)。德国9月GFK消费者信心指数为-22.0(前值-18.6),8月德国IFO商业景气指数为86.6(前值87.0)。

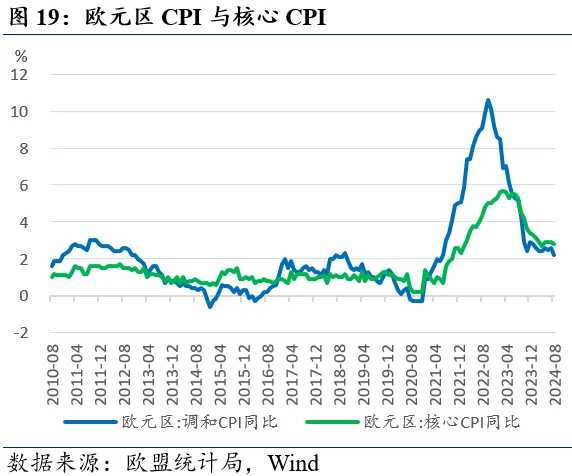

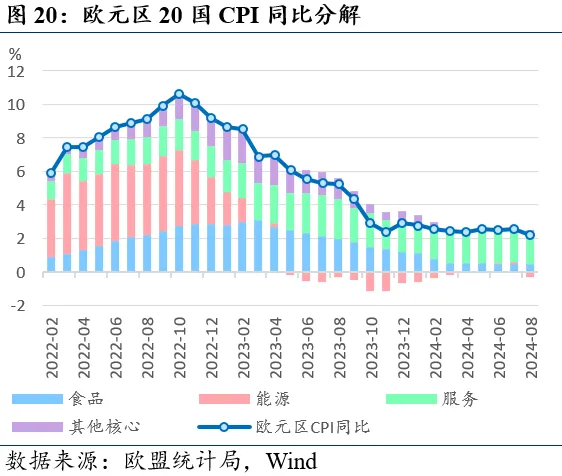

欧元区8月CPI初值回落。欧盟统计局8月30日发布的数据显示,欧元区8月调和CPI同比+2.2%(预期+2.2%,前值+2.6%),核心调和CPI同比+2.8%(预期+2.8%,前值+2.9%)。

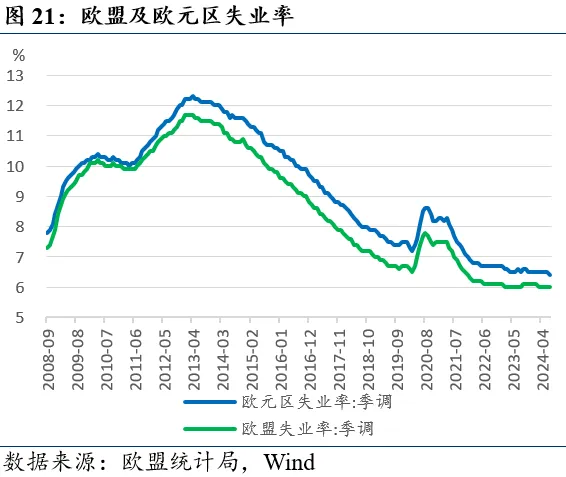

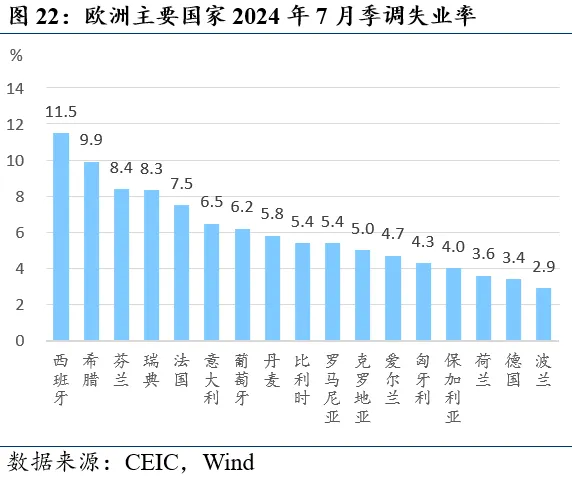

欧元区7月失业率回落。欧盟统计局8月30日发布的数据显示,欧盟27国7月季调失业率为6.0%(前值6.0%),欧元区20国为6.4%(前值6.5%)。主要国家中,西班牙失业率最高,达到11.5%(前值11.5%),德国为3.4%(前值3.4%),法国为7.5%(前值7.4%)。

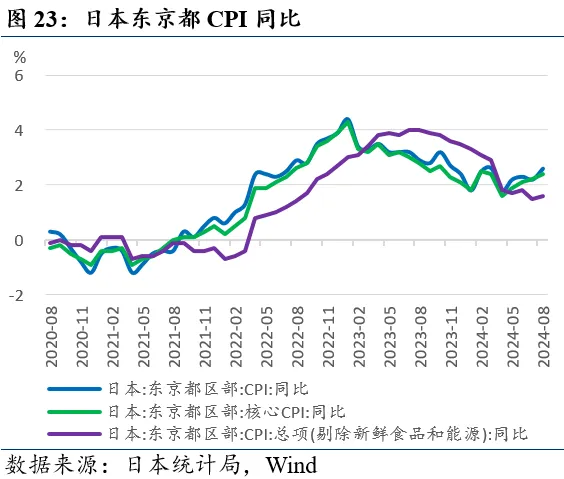

日本:年轻人失业率意外回升日本8月东京都核心CPI回升。日本统计局8月30日发布的数据显示,8月日本东京都区部CPI同比+2.6%(预期+2.2%,前值+2.2%),环比+0.5%(前值+0.3%);剔除新鲜食品的核心CPI同比+2.4%(预期2.2%,前值+2.2%),环比+0.4%(前值+0.4%);剔除新鲜食品和能源的核心CPI同比+1.6%(前值+1.5%),环比+0.5%(前值+0.2%)。

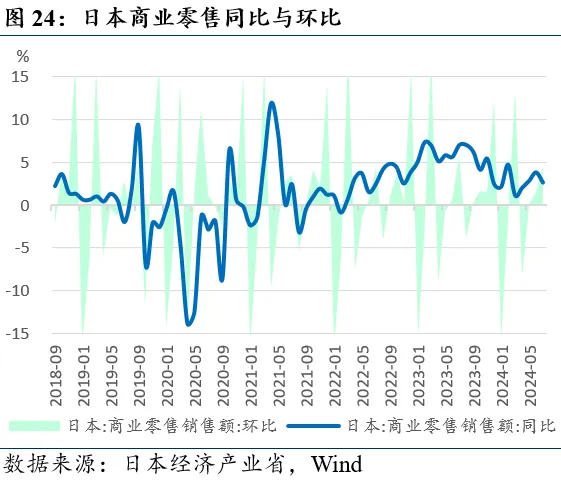

商业零售销售环比回升。日本经济产业省8月30日发布的数据显示,7月日本商业零售额14.31万亿日元(前值13.68万亿),同比+2.6%(前值+3.8%),环比+4.5%(前值+1.5%)。

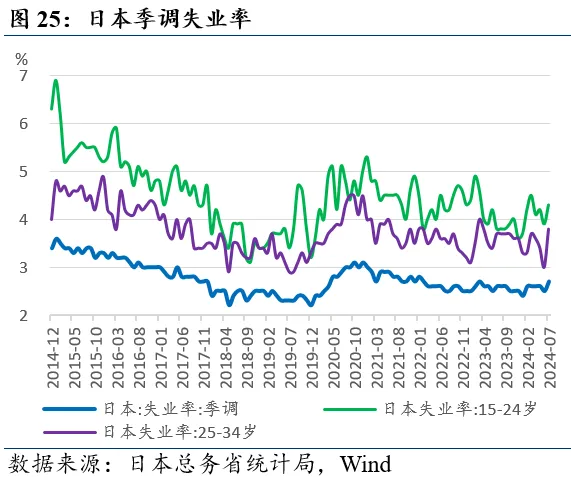

日本年轻人失业率意外回升。日本统计局8月30日公布的数据显示,7月日本季调后失业率为2.7%(预期2.5%,前值2.5%),其中,15-24岁失业率为4.3%(前值3.9%),25-34岁失业率为3.8%(前值3.0%)。

7月工业生产指数明显回升。日本经济产业省8月30日发布的数据显示,7月日本工业生产指数同比+2.7%(前值-7.9%),季调环比+2.8%(前值-4.2%)。

【重要事件】

美国:美联储评论降息路径,哈里斯接受电视专访

美联储官员评论降息路径。旧金山联储主席戴利(M. C. Daly)表示,劳动力市场已实现完全平衡;调整政策的时机已到,很难想象有什么因素会干扰九月的降息;随着通胀回落,不希望继续收紧政策;没有看到劳动力市场突然疲软的迹象,现在判断降息幅度还为时尚早;如果经济发展如预期,按正常节奏调整政策是合理的;如果经济疲软程度超出预期,将需要采取更为激进的措施;还有很长的路要走,即使在降息之后,政策仍将是限制性的;预计经济增长将处于趋势水平或略低于趋势水平;经过通胀调整的中性利率可能高达1%。亚特兰大联储主席博斯蒂克(R.W. Bostic)表示,通胀率已从2022年的峰值大幅下降,但近期数据距离央行2%的目标仍有很大差距;在6月发布的最新经济预测摘要中将中性利率定为3%;宁愿等待更多数据以确认经济趋势,而不是过早降息,而后在通胀重新加速上升时又不得不再次加息。

哈里斯接受CNN专访,立场偏向中间派。当地时间29日,美国副总统哈里斯在接受CNN专访时谈及了她在水力压裂、移民管控等关键问题上的立场转变。哈里斯对于美墨边境移民问题的立场更为强硬,也不再坚持禁止水力压裂。哈里斯表示;如果当选美国总统,她不会改变向以色列提供武器的政策。当哈里斯被问及转变政策立场的原因,以及选民该如何看待这些转变时,哈里斯重复表示她的价值观没有改变。

美联储官网公布最新美联储贴现率会议纪要。纪要显示,芝加哥联储、纽约联储的董事会成员在7月便投票赞成下调贴现率25个基点。这份会议纪要提供了对美联储货币政策可能走向的洞察,目前市场预期,美联储肯定会在9月降息,甚至不排除大幅降息50个基点的可能性。

美检察官提交新起诉书,特朗普四项刑事指控被保留。美国司法部负责前总统特朗普涉嫌颠覆2020年选举案的特别检察官提交新的起诉书,指控特朗普在2020年败选后试图推翻选举结果。最高法院7月1日裁定特朗普执行“公职行为”时享有总统豁免权,并指示下级法院重新考虑特朗普的案件,确定哪些行为是不能被起诉的“公职行为”。然而,新的起诉文件根据美国联邦最高法院上个月的一项历史性裁决,对特朗普的指控进行了修订。据报道,特朗普面对的四项刑事指控为:密谋欺诈美国、密谋妨碍官方程序、妨碍及试图妨碍官方程序、密谋侵犯他人权利。

国际评级机构惠誉确认美国AA+评级,前景展望稳定。该机构称,美国评级得到结构性强劲程度的支撑,但赤字、利息负担、债务都不利于美国评级。惠誉预计美联储将于9月份开始降息。

欧洲:英德领导人会面,法国总统拒绝左翼联盟执政

欧央行官员就通胀形势与货币政策表态。欧洲央行首席经济学家连恩(P. R. Lane)表示,2025年和2026年欧元区薪资增幅将显著放缓。欧洲央行自身的薪资趋势追踪指标显示今年下半年,薪资增幅仍然不小,但这样一种追赶的态势正在见顶,未来两年将发生相当大的变动,令名义薪资增长率低得多。欧洲央行执委施纳贝尔(I. Schnabel)表示,通胀势头仍保持高位,货币政策应聚焦于通胀目标,不应过早放弃反通胀政策;欧元区经济软着陆的可能性高于衰退;最新数据大致确认了基线预期,政策宽松的步伐不能机械化,必须基于数据和分析。葡萄牙央行行长森特诺(M. Centeno)表示,利率路径似乎相对明确;只要在2025年底前通胀收缩至2%,那么就可以放心地逐步放松政策;将等待数据以作出有关9月份降息的决定。德国央行行长内格尔(J. Negal)表示,核心通胀偏高是一大担忧,预计通胀高于目标的状态将持续至2025年;欧洲央行将继续密切关注未来发布的数据;欧洲央行官员们就货币政策问题而言存在各种各样的观点,这并非什么坏事。

德国总理朔尔茨会见英国首相斯塔默。德国总理朔尔茨在柏林会见了到访的英国首相斯塔默。两国领导人会后宣布,希望通过一项双边合作协定将两国关系“建立在全新的基础上”。双方共同的优先事项包括致力于和平与安全的外交合作、推动两国经济增长、工业转型、打击非法移民及执法合作、能源安全、气候与环境政策、研究和创新等方面。声明中还提到了两国加强北约防务合作,以及对乌克兰的共同支持。斯塔默表示,英国政府寻求与欧盟和德国关系重启,但不打算重新加入欧盟。

法国总统马克龙拒绝左翼联盟执政。法国国民议会选举过去近两个月,由于各政党团体难以弥合彼此间政治立场分歧,新一届政府组建仍止步不前。法国总统马克龙26日晚发表声明称,他不会任命一个由左翼政党联盟“新人民阵线”领导的政府。尽管该联盟在选举中赢得了最多选票,马克龙认为由其执政将威胁法国的“机制稳定性”。在最新声明中,马克龙明确呼吁社会党、生态党、法国共产党“与其他政治力量合作”,而把“不屈的法兰西”排除在外。“不屈的法兰西”全国协调员曼努埃尔·邦帕尔说,马克龙的发言是“让人无法容忍的反民主夺权行为”。该党领袖梅朗雄呼吁公众和政界对马克龙做法给予“坚决有力的回击”,括发起“弹劾动议”。

日本:央行官员表示将考虑金融市场走势

日本央行副行长表示支持通胀符合预期情况下进一步加息,但会考虑金融市场情况。日本央行副行长冰见野良三表示,日本央行对未来货币政策的基本立场是,将研究市场发展和7月加息的影响,如果对经济活动和s通胀前景的信心不断增强,将调整货币宽松程度。在本月早些时候全球市场经历一连串动荡后,日本央行眼下的首要任务是紧密关注金融市场。央行需要在各种信号中决定货币政策;国内外金融市场的走势可能会影响实现通胀目标的确定性。虽然日元升值可能会损害出口商的海外收益,目前的日元汇率与日本公司的预估之间并没有出现巨大差距。

日本财务大臣铃木俊一表示,工资增长和国防是政策优先事项之一。2025财年预算将针对这些优先问题进行调整。将致力于实现经济增长与财政整顿的双重目标。

日本发生大米供应短缺。日本部分地区7月开始出现大米供应严重短缺,现已波及更多地区。大阪府上周实施的一项紧急调查显示,当地约80%的零售店大米断货。类似情况也出现在埼玉县、福冈县、大分县和广岛县等地。今年7月,日本大米价格较上年同期上涨了17.2%,为20年来的最大涨幅。有分析认为,2023年夏天的酷暑导致稻米受到高温影响,上市量减少,供需紧张造成价格上涨。

【本周关注】

本文转载自于民银研究,作者:温彬、应习文,智通财经编辑:陈筱亦。

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:郭明煜 股票配资网站